Entre inflation et débuts souvent précaires, les

conducteurs novices (titulaires du permis depuis moins de trois ans ou non assurés depuis trois ans, quel que soit leur âge) disposent souvent d'un

budget auto serré pour leur

voiture. En plus, l'

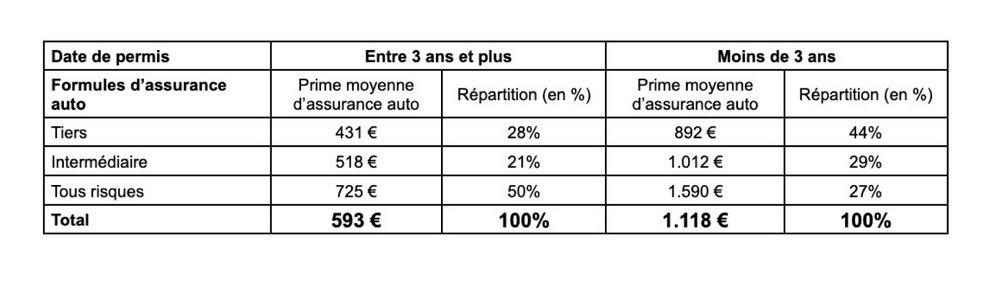

assurance auto est un poste budgétaire majeur : en 2025, ils paient en moyenne 1118 euros par an, soit près du double (1,8 fois) des conducteurs expérimentés (593 euros par an).

La

surprime appliquée par les assureurs vise à compenser le risque accru que représentent les conducteurs novices: 6 jeunes conducteurs sur 10 sont considérés comme responsables de leur sinistre.

Le critère principal pour les jeunes conducteurs est le

prix : 44 % privilégient la formule d'

assurance la plus économique, tandis que 95 % optent pour un

véhicule d'occasion.

Pour payer moins cher, la

conduite accompagnée peut faire économiser jusqu'à 6 %, et être conducteur secondaire permet de gagner de l'expérience sans frais.

Une surprime réglementée justifiée par de nombreux sinistresEn France, tout nouveau titulaire du permis de conduire est considéré comme jeune conducteur, pendant une période dite « probatoire », qui dure deux ans. Ce statut concerne aussi les personnes ayant dû repasser leur permis après une annulation ou une invalidation. Durant cette période, le conducteur débute avec un capital de 6 points (au lieu de 12 points pour les conducteurs expérimentés).

Les jeunes conducteurs peuvent se voir appliquer une surprime les premières années de permis, supplément destiné à compenser le risque accru d'accident (risque réel sur la base des statistiques

routières) au début de la conduite. La surprime peut doubler la prime d'assurance la première année et elle est réduite de moitié à partir de la deuxième année sans sinistre, puis elle disparaît complètement après trois ans de conduite si le conducteur novice n'a causé aucun accident.

Selon les chiffres du comparateur d'assurances LeLynx, parmi les jeunes conducteurs impliqués dans un sinistre, 61 % sont responsables (contre 50 % pour les conducteurs expérimentés), 26 % sont non responsables et 13 % partiellement responsables. Ces données illustrent la base réelle de la surprime : le risque de sinistre est plus élevé chez les conducteurs novices.

Selon une étude de 2020 menée par l'Association Prévention

Routière (APR) auprès de 4 000 jeunes conducteurs de 18 à 24 ans, le risque d'accident est fortement corrélé à des facteurs comme le genre, le niveau d'étude ou le budget mensuel. Les hommes, les jeunes disposant d'un budget élevé ou ayant déjà perdu des points sont surreprésentés parmi les accidentés. L'Observatoire national interministériel de la sécurité routière (ONISR) souligne également que la mortalité routière chez les jeunes adultes varie fortement selon les territoires, ce qui influence directement le niveau des primes d'assurance

auto.

Seuls 44% des conducteurs novices choisissent la formule au tiersA cause des surprimes, un conducteur novice paie en moyenne 88 % de plus qu'un conducteur expérimenté.

Pour la formule tous risques, la différence monte jusqu'à 119 % de plus. Et la couverture tous risques coûte près de 60 % plus cher qu'une formule au tiers pour un conducteur novice.

Face à ces tarifs, seuls 27 % des conducteurs novices optent pour une assurance tous risques, contre 50 % des conducteurs expérimentés ; et 44 % choisissent une formule au tiers, par rapport à 28 % des conducteurs expérimentés. Un choix qui s'explique à la fois par le prix élevé de cette formule et la valeur souvent modeste des véhicules.

Source: LeLynx

Méthodologie : Les résultats ont été obtenus sur un échantillon significatif de primes d'assurance auto cliquées entre 2024 et 2025, pour les conducteurs novices (permis est de moins de 3 ans, ou lorsque le conducteur n'a pas été assuré depuis plus de 3 ans) et le reste de conducteurs.

Newsletter

Newsletter