Dans un contexte économique marqué par une tension persistante sur le budget des ménages, l'

assurance auto devient un poste de dépense automobile de plus en plus scruté par les automobilistes Français. Derrière chaque cotisation, s'entrecroisent profil conducteur, niveau de couverture, véhicule, ou encore le lieu de résidence, pour former des écarts tarifaires parfois mirobolants. Une réalité frappe : la facture peut varier de plusieurs centaines d'euros par an selon tous ces critères. Du contrat minimaliste au tiers souscrit par un étudiant, jusqu'au contrat tous risques d'un couple seniors, l'

assurance auto demeure l'un des postes budgétaires les plus sensibles aux critères individuels et géographiques.

Décryptage d'un marché sous tension, où le choix des garanties n'est plus seulement une question de protection, mais aussi de pouvoir d'

achat.

L'étude porte sur

quatre profils-types :

-

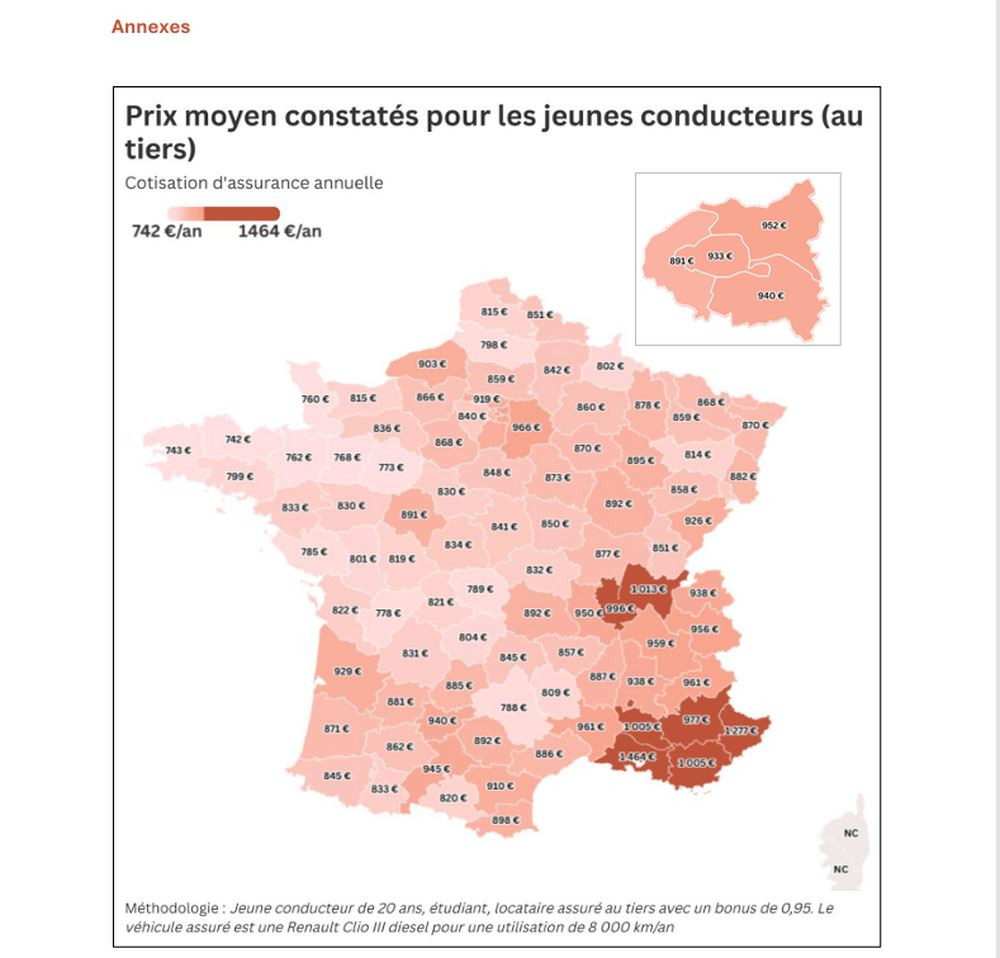

Jeune conducteur : 20 ans - étudiant - locataire - assurance Tiers - bonus 5% -

Renault Clio III diesel - 8 000 km/an

-

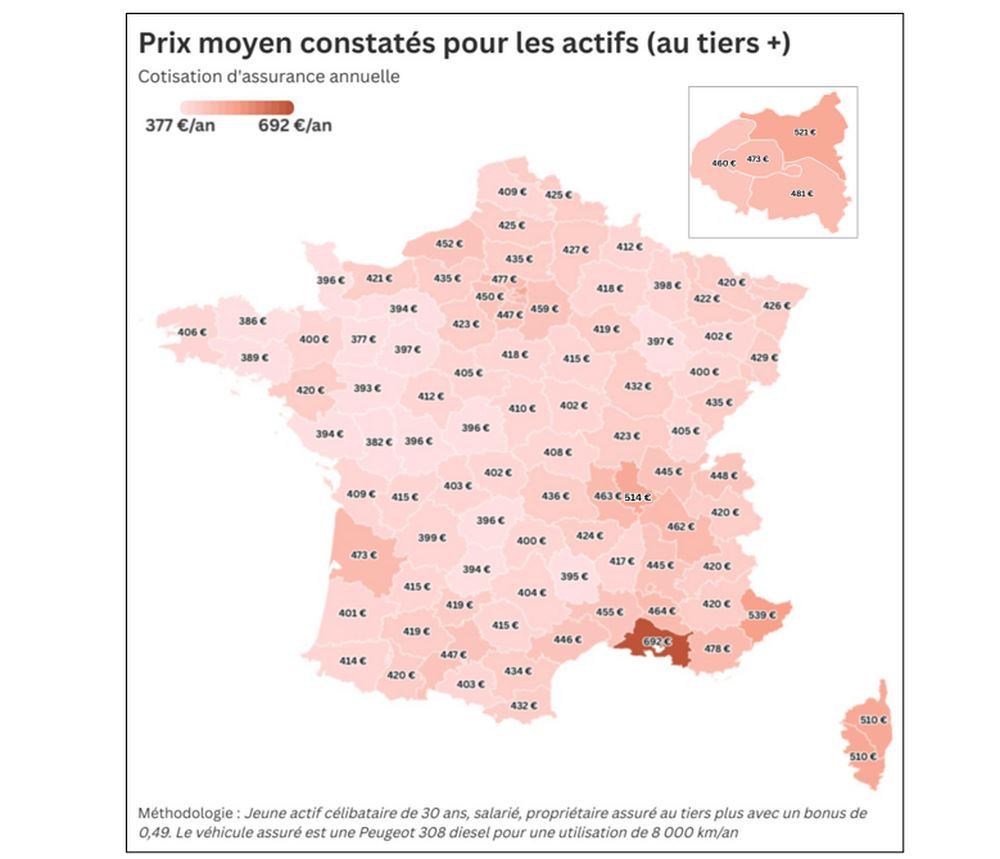

Actif : 30 ans - salarié - propriétaire - assurance tiers plus - bonus 49% -

Peugeot 308 diesel - 8 000 km/an

-

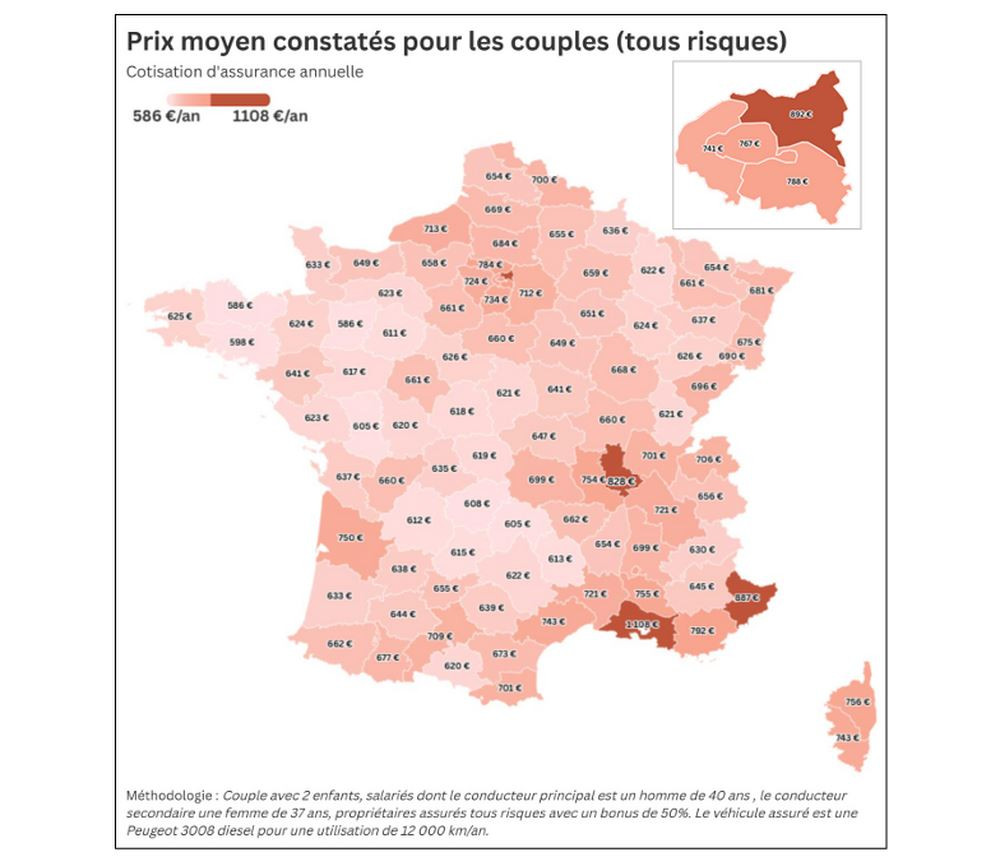

Couple : 2 enfants - salariés - conducteur principal 40 ans - conducteur secondaire 37 ans - propriétaire - assurance Tous Risques - bonus 50% -

Peugeot 3008 diesel - 12 000 km/an

-

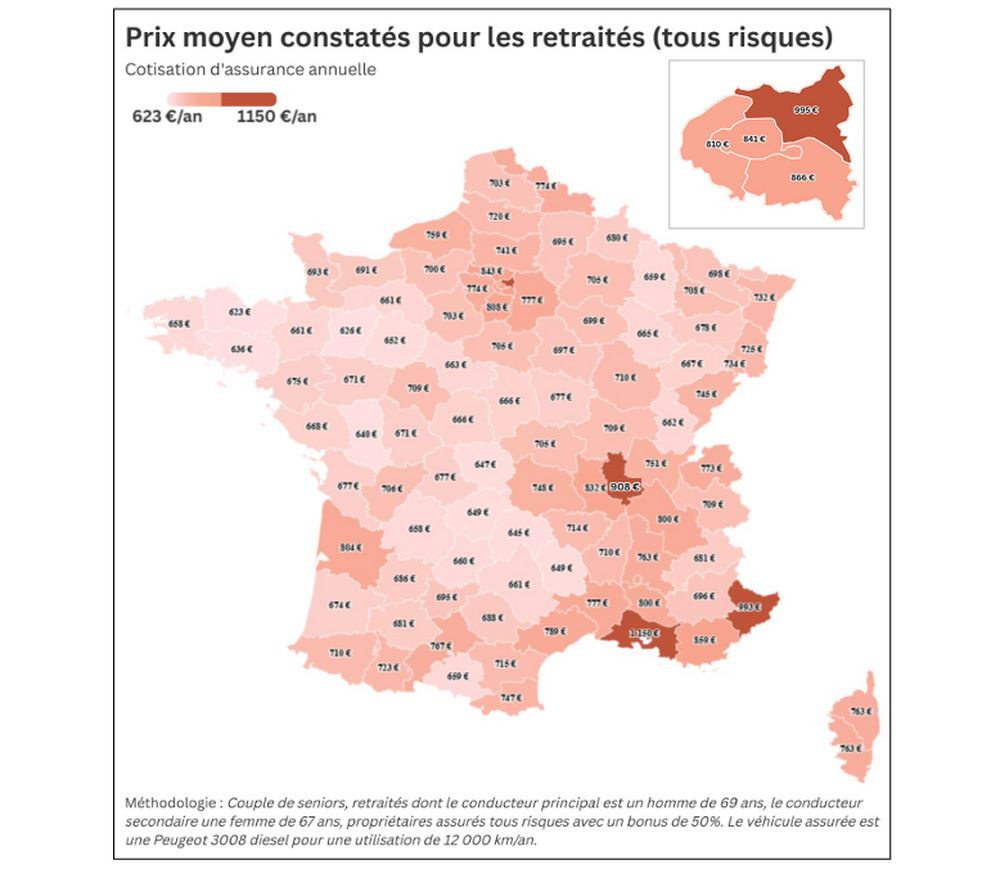

Retraités : conducteur principal 69 ans – conducteur secondaire 67 ans - propriétaire - assurance Tous Risques - bonus 50% -

Peugeot 3008 diesel - 12 000 km/an

Garanties, profils et véhicules, ce triptyque qui redessine totalement la facturePour le profil

Jeune conducteur, la prime d'assurance auto s'élève en moyenne à 879 euros par an, soit 73 euros par mois. Malgré une couverture minimale ainsi qu'un véhicule accessible ancien, la prime d'assurance auto est élevée pour cette génération, plombée par un bonus encore trop faible et une expérience de conduite limitée. Le montant de la cotisation dépasse souvent celui d'un conducteur plus âgé, pourtant mieux couvert.

Pour le profil

Actif, l'équilibre évolue. Le profil, plus expérimenté, intègre des garanties supplémentaires (vol, incendie, bris de glace), tout en cherchant à maîtriser son budget assurance auto. Plus protecteur que le tiers, mais encore accessible, la prime annuelle s'établit à 429 euros en moyenne, soit environ 50% de moins qu'un contrat étudiant pour une couverture plus complète.

Le profil

Couple bénéficie à plein du bonus maximal. Bien qu'assuré en tous risques, la protection la plus complète, leur prime se stabilise, voire recule, bénéficiant pleinement de leur historique de conduite. Il cotise donc pour son assurance auto à hauteur de 675 euros par an en moyenne, soit 56 euros par mois. Si le

SUV familial entraîne mécaniquement une prime plus élevée par sa valeur, ses

équipements et son

coût potentiel de réparation, celle-ci reste contenue. Le parti pris d'une garantie tous risques est un choix judicieux.

Si l'expérience joue en faveur du profil

Retraités, l'étude révèle une légère augmentation des primes après 65 ans. À garanties et véhicules identiques, il devra débourser en moyenne 725 euros par an, soit environ 7% de plus par an que le profil Couple d'actifs. Ce surcoût s'explique notamment par le fait que la sinistralité augmente à partir d'un certain âge.

« La garantie tous risques n'est pas systématiquement synonyme de surcoût déraisonnable. À bonus égal, cette couverture peut, au contraire, représenter un excellent rapport qualité-prix », explique Samuel Bansard, directeur des activités de comparaison d'assurance de Meilleurtaux.

« Le tiers séduit principalement les jeunes conducteurs, le tiers plus constitue un entre-deux, mais le tous risques demeure la couverture privilégiée des familles et des seniors, faisant le choix de la tranquillité ».La zone géographique, arbitre décisif des tarifsQuel que soit le profil assuré, le lieu de résidence agit comme un véritable élément tarifaire transversal. Pour un même assuré, avec le même véhicule et à garanties égales, l'écart entre deux départements peut parfois aller du simple au double.

Les départements les plus chers sont sans appel les Alpes-Maritimes, les Bouches-du-Rhône, la Seine-Saint-Denis, le Val-de-Marne, le Var et le Rhône. Ainsi, un Jeune conducteur assuré au tiers à Marseille devra débourser plus de 1 460 euros par an, une cotisation qui dépasse de 68% la moyenne nationale pour ce profil. Un couple assuré en tous risques en Seine-Saint-Denis cotise 892 euros par an, soit 52% de plus par rapport à un département rural de l'Ouest.

À l'opposé, les conducteurs résidant dans les Côtes-d'Armor, la Mayenne, le Morbihan, ou encore la Manche, tirent leur épingle du jeu et bénéficient des tarifs les plus accessibles du territoire. Résultat : un conducteur bonussé assuré au tiers plus dans les Côtes d'Armor peut économiser l'équivalent d'environ 5 mois de cotisations par rapport à un conducteur similaire en région PACA, déboursant en moyenne 386 euros par an pour sa prime d'assurance contre 692 euros par an dans le Sud-Est. Les profils retraités paieront environ 300 euros de moins leur prime d'assurance auto : 636 euros par an dans le Morbihan face à 993 euros par an dans les Alpes-Maritimes.

D'où viennent ces écarts structurels ? « La densité de circulation, le niveau de sinistralité, le taux de vol ou encore le coût moyen des réparations expliquent en grande partie ces disparités dans les grandes métropoles et le littoral méditerranéen. A contrario, les départements ruraux de l'Ouest et du Nord-Ouest se distinguent par une sinistralité plus faible, une circulation plus fluide et un stationnement moins exposé », explique Samuel Bansard.

Vers un nouvel équilibre entre protection et budgetBien que le coût de la vie continue à peser sur les ménages, les automobilistes français ne se contentent plus de l'offre la moins chère, ils recherchent un équilibre précis entre

prix maîtrisé et niveau de protection adapté à leur besoin. La tendance est claire : les conducteurs veulent une couverture solide, capable de les protéger efficacement face aux aléas de la route.

L'évolution du parc

automobile, composé d'une part croissante de véhicules plus technologiques et plus coûteux à réparer, renforce cette exigence. Dans ce contexte, les formules dites « tous risques », qui permettent une indemnisation plus performante, suscitent un intérêt croissant.

Parallèlement, les automobilistes sont plus attentifs au moment de choisir leur contrat d'assurance auto. Ils prennent le temps d'examiner les garanties, les franchises, les exclusions et les services d'assistance proposés.

« Cette vigilance accrue traduit une volonté de mieux comprendre ce pour quoi ils paient et d'adapter leur couverture à leur besoin. Dans un environnement où chaque dépense compte, les assurés privilégient désormais des solutions offrant un véritable rapport qualité-prix, sans compromis sur la sécurité. », conclut Samuel Bansard.

Source : Meilleurtaux

Méthodologie utilisée : l'étude a été effectuée sur la base du montant des primes d'assurance auto proposées par les assureurs partenaires du site Meilleurtaux sur le mois de janvier 2026

Photo photographie-de-paysage-de-voitures-7674 de Life Of Pix sur Pexels

Infographies: Meilleurtaux

Newsletter

Newsletter